郑世刚 郑煜岚

摘要:在构建中央政府与地方政府的多任务委托代理模型和基于预期的供需模型的基础上,本文采用RDiT 和强度DID 模型,实证分析了中国房地产长效机制稳定房价的效应及其影响机制与路径。从理论上提出以下假设:房地产长效机制下,地方政府对房地产税收的依赖程度,会影响其在房地产部门的资源配置,从而影响房价波动;

政策不确定性通过宏观经济和房地产市场,以及地方政府对房地产税收的依赖,对房价预期进而对房价波动产生影响。实证结果验证了本文的理论假设。从短期来看,房地产长效机制不仅使负向偏离均衡的房价回归到均衡水平,也使房价波动幅度大幅减小;

从动态来看,长效机制对房价的正向提升作用显著且具有持续性。从区域来看,长效机制对中西部城市的影响更为显著,而对东部一二线城市的影响并不明显。长效机制对房价的影响机制与路径分析表明,房地产长效机制下,政策不确定性是推动房价波动的显著力量,地方政府对房地产税收的依赖程度正向促进了其对房价的影响,相对而言,房地产税收依赖度越高,长效机制对房价的影响越为显著;

政策不确定性的存在,使预期成为影响房价的重要路径,地方政府的政策执行强度对供需双方的房价预期具有明显的负向影响,而政策不确定性通过影响供需双方的房价预期对房价起着显著的正向促进作用。

关键词:房地产长效机制;

房价波动;

政策不确定性;

预期

中图分类号:F019.6;

F293.3 文献标志码:A 文章编号:1672-626X(2023)04-0028-17

一、引言

如何抑制房价的过快上涨一直是学界和政府关注的热点。房地产业被确立为国民经济支柱产业以来,中央政府实施了多轮房价调控,但效果普遍欠佳[1],甚至陷入“越调越涨”的窘境。究其原因在于,中央政府的房价调控多以短期政策为主,缺乏可持续性,并陷入“动态不一致陷阱”[2~3];

房价调控侧重房地产市场需求侧,忽视供给侧,没有从根本上解决供需矛盾[4];

2009年以来,房价调控过于依赖限购、限贷等行政手段,短期内具有显著的抑制效果[5~6],但一旦放开,房价便会报复性上涨,反而强化了各经济主体的房价上涨预期,减弱了调控效果[7]。长期以来,房价调控都以“促进房地产市场持续健康发展”为目标①,但房价调控本质上从属于宏观调控,是宏观调控实现“促(稳)增长”目标的重要工具,这导致房价调控在“促(稳)增长”和“稳房价”之间频繁交替[8]。许多学者认为中央政府与地方政府的博弈关系是导致房价调控不佳的重要原因。中央政府对地方政府的考核以经济增长和财政收入为主要指标,造成地方政府陷入“GDP竞争”[9]和“财政收入竞争”[10]之中。1994年分税制改革以来,土地财政成为“第二财政”[8],导致地方政府缺乏“稳房价”的激励,陈小亮等(2018)基于委托代理理论,不仅证明了上述观点,同时也证明了经济下行压力下,中央政府也缺乏“稳房价”的激励[1]。

2016年底中央经济工作会议正式提出,“加快研究建立符合国情、适应市场规律的基础性制度和长效机制”,从制度层面寻求实现房地产市场平稳健康发展的长效机制;

2018年两会政府工作报告提出,“坚持房子是用来住的、不是用来炒的定位”,“建立多主体供给、多渠道保障、租购并举的住房制度”;

2021年政府工作报告继续提出,“坚持房住不炒”,“稳地价、稳房价、稳预期”。实施至今,中央政府逐步确立了房地产长效机制的根本定位、政策构成以及调控思路。那么,房地产长效机制是否稳定了房价,尤其是在“因城施策”策略下,不同城市实施长效机制的效果如何,是非常值得关注的问题。2020年时任副总理韩正在房地产工作座谈会上指出,“房地产长效机制实施以来,取得明显成效,值得充分肯定”,但已有文献主要探讨如何构建和完善房地产长效机制[1,8,11~13],缺乏房地产长效机制影响房价的定量分析和机制与路径研究。

事实上,官方口径中房地产长效机制的提出始于2006年②,但直至2016年长效机制都未取得实质性进展,反而短期调控成为房价干预的主要机制。作为公共政策,不管是短期调控还是长效机制,其制定都是诸多利益相关者争夺利益的博弈过程,尤其是决策者——中央政府与执行者——地方政府的博弈过程。中国现行决策者权力为双轴心多层级,居民与政府、中央政府与地方政府之间构成双重委托代理关系,前者形式虚置,后者链条冗长,但都会导致委托代理陷阱[14]。而分税制形成的“土地财政”以及以GDP为中心的考核机制必然造成地方政府过度依赖于房地产市场[15],当政策目标、政策方案和执行细则一致时,调控政策容易达到预期成果,否则会出现政策失灵[14]。房地产业具有两个客体特性,即私人性和公共性,并构成房地产政策的两个重要目标,即促增长和稳房价[16]。长期以来,中央政府调控目标的摇摆性以及地方政府绩效考核的固定性,导致地方政府缺乏控房价的激励,这也是房价调控效果欠佳、长效机制缺失的根本原因[1,17]。

因此,考察房地产长效机制对房价的影响效果,应考虑地方政府对中央政府“稳房价”目標的执行强度。陈小亮等(2018)采用Holmstrom和Milgrom(1991)[18]提出的多任务委托代理模型,发现由于地方政府考核体系侧重于GDP,没有考虑房价,导致地方政府缺少控房价的激励。本文将在陈小亮等(2018)的基础上,探析地方政府对中央政府调控目标的执行强度对房地产长效机制“稳房价”效果的影响。本文的边际贡献在于:(1)构建中央政府与地方政府的委托代理模型,从理论上分析双重目标下地方政府的行动策略选择条件,结果表明初始条件不同,不同考核目标压力下地方政府将选择不同的资源配置偏好。(2)与已有文献关注如何构建和完善长效机制不同,本文将地方政府在考核目标下的选择偏好与其对中央政府调控目标的执行强度进行联结,考察地方政府对长效机制的执行强度对房价的影响。(3)以房地产长效机制实施为自然实验,采用时间断点回归(Regression Discontinuity in Time,RDiT)和强度双重差分(Difference in Difference,DID)法,引入政策不确定性和供需双方的房价预期,识别与估计房地产长效机制影响房价的效应、机制与路径,为长效机制的进一步实施提供经验证据。

二、基本事实、理论分析与研究假设

(一)基本事实

1. 房地产长效机制与房价波动

综合中央政府历次会议的表述,房地产长效机制是以“房住不炒”为根本定位,由金融、土地、财税、投资及立法等政策手段构成的基础性制度,旨在实现“稳房价、稳地价、稳预期”。根据国家统计局数据,长效机制正式推出之前,2000-2016年商品房销售面积、销售额和平均价格的年均增长率分别为14.26%、23.66%、8.22%,而推出之后,2017-2021年三个指标值分别降至2.66%、9.11%、6.28%。其中长效机制推出前后的2016年和2017年,平均房价增长率由10.05%降至5.56%,降幅显著。35个大中城市的房价偏离率计算结果显示,2016年之前大部分城市的实际房价均负向大幅偏离均衡房价,而房地产长效机制实施之后,虽然不同城市房价回归均衡值的速度存在差异,但整体波动幅度明显缩减。

2. 房地产长效机制与预期

35个大中城市的实际房价波动在长效机制推出后趋于平稳,但若将这一变化归于长效机制的直接影响,则存在解释上的困难。房地产长效机制的关键在于“长效”[8],其构建与完善,一方面是将原有短期政策长期化,如金融信贷政策、土地供应政策、限购限贷等行政政策,另一方面是构建长效的住房、财税、立法等制度体系。但这些制度很难在短期内建立,租赁住房、集体土地供应、共有产权住房等政策还处于试点或扩大试点阶段,房地产税仍面临诸多不确定性。历次短期调控的经验表明,由于调控目标频繁更替,房地产市场存在大量的投机性套利空间,导致房价持续存在上涨预期,从而造成房价大幅波动。而长效机制以“房住不炒”为根本定位,以“稳预期”为主要目标之一,短期内对房价的直接影响可能不显著,但可以通过改变市场主体的预期,对房价波动形成显著影响。

3. 房地产长效机制与地方政府“稳房价”

中国分税制改革后,1994-2015年地方财政收入占全国财政收入的比重平均仅为48.8%,支出却达到75.7%,地方政府的事权与财权极不匹配[1]。由此催生了土地财政,地方政府的财政资金高度依赖于土地出让金及土地相关税费。对地方政府而言,房价上涨不仅能够拉动地方经济增长,还可以带来可观的财政收入,并且通过土地抵押效应能够获得更多的城市建设资金。因此,对土地财政的依赖度将决定地方政府对中央政府长效机制的执行强度,当中央政府的考核目标为“促增长”时,地方政府会希望房价上涨,而考核目标转为“稳房价”时,地方政府也会为了维持房价上涨而疏于长效机制建设。

(二)理论分析与假设

1. 中央政府与地方政府的委托代理关系

中央政府与地方政府之间存在着典型的委托代理关系[19~20],陈小亮等(2018)基于Holmstrom和Milgrom(1991)[18]的理论框架,构建了包括“促增长”和“控房价”的多任务委托代理模型。以此为基础,本文考虑土地财政对地方政府行动策略的影响,进一步考察房地产长效机制下地方政府的执行强度对房价的影响。

假设房地产长效机制实施后,中央政府对地方政府的考核包括经济增长和房价稳定两项任务,分别使用GDP增长率y 和房价波动率h 表示。地方政府需要考虑将拥有的有限资源配置于宏观经济部门和房地产部门,分别为r1 和r2 ,且r1+ r2= r 。为使两部门的资源配置等式动态成立,假定r1 和r2 为配置于两个部门的资源占总资源的比例。假定地方政府的考核任务是配置于两部门资源的函数,分别为 y = y(r ) 1 ,r2 + εy 、h = h(r ) 1 ,r2 + εh ,其中,y 是r1 和r2 的凹函数,εy~N(0,σ 21)、εh~N(0,σ 22)分别为经济增长和房价稳定中不受政府控制的随机因素。同时,?y ?ri ≥ 0 、?h ?ri ≥ 0 ,表示配置于宏观经济部门和房地产部门的资源都会推动经济增长和房价上涨。

在与中央政府的委托代理关系中,地方政府的效用来源包括:中央政府的考核绩效支付和从经济增长与房价上涨中获得的税收收入。双任务考核体系下,中央政府同时偏好经济增长与房价稳定,假设中央政府对地方政府的考核绩效支付函数为线性,表示为π = π0 + τ1 y(r ) 1 ,r2 - τ2h(r ) 1 ,r2 ,τi > 0 ,为中央政府对两个任务的偏好系数。假设地方政府获得的税收收入为经济增长和房价上涨的函数,且为线性形式,T = t1 y(r ) 1 ,r2 + t2h(r ) 1 ,r2 ,ti > 0 ,为经济增长和房价上涨的税收支付系数。假设地方政府具有不变的绝对风险规避偏好,其效用函数表示为:ul = -exp(-η(π - r )) 1 - r2 ,η 为绝对风险规避系数。在绩效支付约束下,地方政府的确定性等价补偿表示为式(1):

可见,地方政府的最优资源配置与中央政府的考核偏好、地方政府的税收依赖存在以下关系:假设1:当中央政府的相对考核偏好增強,即更偏好于经济增长时,或地方政府的相对税收依赖减弱,即更依赖于房价上涨时,地方政府配置于房地产部门的资源将会增加,而用于经济增长的资源将会减少。

中央政府推出房地产长效机制建设,表明中央政府对房价上涨的考核强度增强,使相对考核偏好减弱。此时,假设1将变为如下表述:假设1-1:房地产长效机制使中央政府的相对考核偏好减弱,税收收入越依赖于经济增长的地方政府,对中央政府房地产政策的执行强度会越高,从而房地产部门的资源配置会越少;

反之,税收收入越依赖于房价上涨的地方政府,对中央政府房地产政策的执行强度会越低,从而房地产部门的资源配置会越高。

2. 经济政策不确定性、预期与房价波动

许多研究表明,房价决定于经济基本面[21~22],并受到政策环境的影响[23]。经济政策不确定性会引起房地产市场波动并带来波动的不确定性[24],并在房地产市场中可能导致房价变化[25]。理论上,经济政策不确定性是反经济周期的[26],而市场主体的预期是顺经济周期的,经济政策不确定性对宏观经济和房地产市场的影响在于对预期的改变。考虑预期改变对房价变化的影响,本文构建房地产市场供需模型如下:

假设2:房价变化由经济政策导致的供需双方的房价预期构成,经济政策不确定性对于宏观经济环境和房地产市场环境对房价的影响效应为正。

假设2-1:房地产长效机制下,经济政策不确定性对房价的影响取决于地方政府的相对税收依赖,地方政府的房地产政策执行强度对供需双方的房价预期产生反向影响。

三、研究设计与变量选择

(一)研究设计

2016年底中央政府推出房地产长效机制,为应用断点回归法(Regression Discontinuity Design,RDD)、DID等方法评估其对“稳房价”的影响效应提供了“准自然实验”。但长效机制由中央政府面向全国统一实施,所有城市都受到该政策冲击的影响,均为处理组,没有城市-时间维度上的控制组,因此传统DID并不适用。本文考虑分两步估计长效机制对房价变动的影响效应及其机制。

1. RDD分析

构建模型(8),以2016年底房地产长效机制的推出为断点,利用35个大中城市的面板数据,使用RDD法检验长效机制实施前后房价波动是否存在“跳跃”,进而估计长效机制对房价波动的影响效应。

(二)变量与数据选择

本文以2010-2021年35个大中城市的年度面板数据为研究样本。模型(8)和(9)中,被解释变量房价(HP)由商品房销售额与商品房销售面积计算得到;

根据假设(2),exe 表示地方政府的房地产税收依赖度,等于当期土地购置费用、房地产相关税收和房地产企业主营业务税金及附加之和与政府财政支出的比值。

控制变量X 包括宏观经济变量和房地产市场变量,宏观经济变量包括:人均可支配收入(income);

杠杆率(loan),等于金融机构年末贷款余额与居民储蓄余额之比;

总人口( pop),等于样本城市年末总人口;

长期实际利率(rate),借鉴陈晨和傅勇(2013)[31]的做法,使用中国人民银行公布的五年以上贷款利率减去当期通胀率表示,利率调整年份以调整前后的天数加权计算当期利率;

地方政府财政支出(exp),使用地方财政预算内支出表示。房地产市场变量包括:房地产开发投资额(invest )、房地产施工面积(cons_area)、商品房销售面积(sales_area)、土地购置面积(land_area)。以上数据均来自于国家统计局以及各年统计年鉴。

已有文献对房价预期( ΔHPe )的研究大都基于一致性假设,如况伟大(2010)[32]和高波等(2013)[33]。王先柱和杨义武(2015)[34]则认为,由于严重的信息不对称,供需双方存在差异化预期,需求方为适应性预期,而供给方为理性预期。适应性预期是根据上一期信息进行反馈式预测,即ΔHPe1it+ 1= ρ1 ΔHPit ,ΔHPe1it = ρ2 ΔHPit - 1 ,而理性預期是利用掌握的一切信息,对未来房价做出尽可能准确的估计,即ΔHPe2it+ 1= Et ΔHPit ,ΔHPe2it = Et - 1 ΔHPit - 1 。借鉴贾生华和李航(2013)[35]的做法,使用上两期房价增长率的平均值与上一期实际房价的乘积表示需求方的本期适应性房价预期;

借鉴况伟大(2010)[32]的做法,使用下期实际房价表示供给方的本期理性房价预期。供需双方的房价综合预期等于两者之和。

政策不确定性通常难以定义、难以测量[36]。Baker等(2016)[37]采用报纸文本分析法,首次构建了中国经济政策不确定指数,但该指数完全采自香港发行的《南华早报》,由此建立的指数容易受到媒体偏误或报纸立场的影响。此后,Yun Huang和Paul Luk(2020)同样采用文本分析法,选取中国内地10份报纸,编制了中国大陆经济政策不确定性指数,即CEPU ,并检验了该指数的稳健性和准确性[38]。因此本文使用CEPU 代理宏观经济政策不确定性EPU ,数据来源于Economic Policy Uncertainty网站。

所有价值型变量,均取自然对数,并剔除通货膨胀的影响(以2010年为基期),转化为实际变量。各变量的描述性统计如表1所示,结果显示所有变量的数据分布正常。

四、房地产长效机制对稳定房价的影响效应——基于RDiT的实证分析

(一)RDiT 分析框架

首先使用模型(8)分析长效机制对房价的影响效应。与传统RDD模型不同,本文长效机制实施所形成的“准自然实验”以特定时点(2016年)为断点,以时间为驱动变量,已有研究将这一框架定义为RDiT。Haus?man和Rapson(2018)[39]讨论了RDiT区别于RDD的特性:(1)由于缺乏足够的截面识别变量,为了提高识别的可靠性,RDiT更依赖于远离断点的样本;

(2)RDiT需要关注样本数据的自回归问题;

(3)以时间为驱动变量时,McCrary检验将无法进行,从而难以判断样本是否存在断点附近的自选择行为。根据Hausman和Rapson(2018)的建议,为减少噪音、提高精度以及降低估计偏差,本文使用包含横截面变化的面板数据,并在RDiT模型中加入控制变量,选择局部线性回归作为基准模型,使用聚类稳健标准误以降低因变量自回归对估计结果的影响。

图1以2016年为断点,将35个大中城市分为全部、东部、中部和西部四个子样本,结果显示,全样本和子样本的房价偏离率在2016年之后均发生了明显的“跳跃”。值得注意的是,2016年房地产长效机制推出之前,整体房价负向大幅偏离均衡水平,推出之后,整体房价围绕均衡水平小幅波动。其中,东部城市的房价与均衡水平基本保持一致,中西部城市的房价虽然有所偏离,但波动幅度较之前大幅减小,且趋于均衡水平。

使用断点方法识别长效机制对房价的影响,在满足结果变量存在断点的同时,控制变量在断点处不能存在明显跳跃。检验结果显示,在不同带宽下,所有控制变量均不显著,即在断点处不存在显著跳跃,可以进行下一步分析。本文使用的是35个大中城市的年度面板数据,带宽过小可能导致较大偏误,为尽量利用到更多的样本信息,本文自定义4年和5年两个带宽进行估计。在局部回归形式的选择上,AIC、BIC计算结果显示,1阶和2阶并无差异,因此本文选择局部线性回归形式。

(二)估计结果

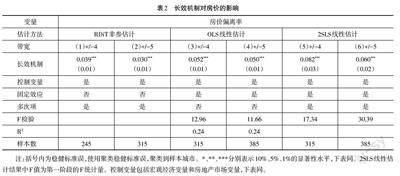

表2报告了两个带宽下使用RDiT非参数估计、OLS线性估计和2SLS线性估计等三种方法的估计结果。

可以发现,三种方法对房地产长效机制的估计结果都在1%水平上显著,但OLS、2SLS的估计结果明显大于RDiT非参数的估计结果,这意味着由于未考虑长效机制推出所产生的断点影响,前两种方法高估了房地产长效机制对房价波动的影响。从RDiT的估计结果来看,房地产长效机制实施后,选取带宽为4年时,房价偏离率较实施前提升了3.9%,而选取带宽为5年时,房价偏离程度趋于减弱,降为3%。

針对RDiT的估计结果,有两个方面需要关注。

第一,房地产长效机制对房价偏离率的影响系数显著为正,但这并不意味着房地产长效机制政策是失效的。房地产长效机制旨在促进房地产市场平稳健康发展,对房价而言,在于实现“稳房价”,即促使房价回归均衡水平,并减小房价围绕均衡水平的波动幅度。房地产长效机制实施之前,大多数城市的房价均大幅负向偏离均衡水平,35个大中城市的房价偏离率最大值为30%,最小值为-16%,其中2016年的房价偏离率分别为16%和-13%。而房地产长效机制实施之后,2017年房价偏离率的最大值、最小值分别为10%和-0.1%,且均值接近于0。从图1来看,虽然2017实际房价回归至均衡水平之上,并呈上升趋势,但从带宽为4年和5年的估计结果来看,房地产长效机制的正向平均效应从3.9%降至3.0%,表现出明显的收缩趋势。因此,房地产长效机制的估计系数为正并不是房价偏离的加剧,而是对均衡房价的回归,随着房地产长效机制的继续实施,实际房价的偏离程度可能会一步减小。

第二,虽然房地产长效机制在样本区间内的平均效应显著为正,但2019年以来房价偏离率表现出了明显的下跌趋势,并于2021年降至均衡水平之下(见图1),显示出房地产长效机制对“稳房价”产生了积极有效的影响。从政策实践上看,出现延迟性调控效果存在两个方面的原因。一是调控政策具有明显的时滞性,但更重要的是,在调控思路转变的过渡阶段,2017年调控的主要手段仍然是限购、限贷等短期性政策措施,虽然一二线热点城市的房价增速明显放缓,但在清库存的推动下,三四线城市的房价呈现出明显的上涨态势[1]。二是房地产长效机制真正意义上的实施与落地开始于2018年。首先,2018年两会政府工作报告正式提出“房住不炒”的定位,并将其作为房地产调控的基本思路,在全国范围内全面强化与落实。其次,作为房地产长效机制的核心内涵之一,2018年以来“因城施策”已逐渐转变为“一城一策”,与“因城施策”的中央指导性特征不同,“一城一策”意味着房地产调控已进入地方主导的精准化调控阶段,地方政府具有更大的自主权,但也要承担更高的主体责任。再次,根据中国社科院的统计数据,2018年中央与地方颁布实施的政策与法规高达400多次,同比增长80%以上。其中,大量政策转向供给端调控,涵盖土地供给、租赁市场、保障住房、市场秩序、差别化信贷、金融宏观审慎等众多方面。

(三)异质性分析及稳健性检验

上述估计结果为局部平均效应,而中国房地产市场具有明显的区域差异和发展差异,导致房地产长效机制的影响也可能存在差异。为检验这两个方面的异质性,本文将样本分别划分为东部、中部和西部三个区域子样本,以及一线和二线④两个发展子样本,使用RDiT非参数估计⑤分别进行检验。

1. 区域异质性检验

表3估计结果显示,长效机制对房价的影响在不同区域间存在着较大差异。三个区域的估计系数均为正值,并且带宽增加时,系数减小,表明长效机制的实施使原本负向偏离均衡水平的房价得以正向提升,并且波动程度减弱。但值得注意的是,长效机制的实施对东部城市的影响并不显著,而对中西部城市的影响非常显著,使房价偏离率正向提升4%~6%。通过比较2016年与2017年、2018年中西部城市房价偏离率的最大值和最小值,可以看出长效机制实施后房价偏离的程度大大缩小,表明长效机制有效提升了中西部城市房价的稳定和健康程度。

2. 发展异质性检验

表4估计结果显示,二线城市的估计系数在带宽为3年和4年时分别为0.050和0.045,并在1%水平上显著,但一线城市的估计系数并不显着。表明房地产长期机制有效改善了二线城市房价的平稳健康状况。

在两种分类中,一线城市是东部城市的一部分,而估计结果显示两者均不显著,究其原因在于,东部一二线城市的房地产市场状况与中西部城市明显不同。首先,最明显的区别在于东部一二线城市住房供给偏紧,套户比小于1,而中西部城市供给过剩,套户比大于1。2016年以来实施的去库存策略,抑制了中西部城市的投资投机需求,从而使房价偏离状况得以改善。其次,与其他地区相比,东部一二线城市具有明显的发展优势,包括经济增长速度、公共设施完善程度和居民购买力水平等方面,能够吸引欠发达地区的人口和资本等要素发生转移[40],为房地产投资投机需求提供了套利空间。在供应紧张的情况下,市场对房价上涨的预期将进一步增强,从而使房地产长效机制失效。但东部城市的房价偏离之所以也有所改善,更大程度上在于短期调控政策的持续实施。

3. 稳健性检验

为确保上述结论的可靠性,本文做了一系列稳健性检验,包括:(1)控制变量连续性检验,发现所有控制变量在断点时点不存在不连续性。(2)由于数据限制,只进行了两种带宽的分析,但结果均显著。(3)分别使用2014年和2015年作为“伪断点”进行安慰剂检验,结果均不显著。(4)将房价偏离率替换为房价增长率进行断点分析,与上述结果基本一致。

五、房地产长效机制如何稳定房价——基于强度DID模型的实证分析

传统DID模型中,需要根据是否受到政策冲击将样本分为实验组和对照组。然而房地产长效机制实施中,所有样本城市都受到该机制的影响,无法划分出绝对的实验组和对照组。因此,对于“一刀切”政策,如何设计实验组和对照组是DID分析的关键问题,已有文献[29~30,41~43]通常利用处理强度变量,划分出实验组和对照组,并构建“准自然实验”强度DID模型,即广义DID。根据假设1-1和2-1,财政支出对房地产税收依赖越高的地方政府,对中央政府房地产长效机制的执行强度会越低,从而长效机制稳定房价的作用越小。基于此,本文采取两种方式对模型(9)进行分析。一是不划分实验组和对照组,使用房地产税收依赖度代理处理强度指标exeit ,即地方政府对长效机制的执行强度,lpolicy 表示是否实施长效机制,设置为0-1虚拟变量,2016年之前取值为0,2017年之后取值为1,交互项lpolicy * exeit 是DID中重点关注的系数,即β1 ,反映了相对于对照组,长效机制对稳定房价的影响。二是依据处理强度指标(exeit)划分实验组和对照组,为充分利用有限的样本量,将大于50分位数的样本作为实验组,取值为1,将小于50分位数的样本作为对照组,取值为0,同样关注交互项lpolicy * exeit 的系数β1 。

(一)实验组和对照组房价偏离率与税收依赖度的时间趋势

分别计算实验组和对照组2010-2021年房价偏离率和房地产税收依赖度的均值,并绘制时间趋势图(如图2所示)。图2显示,第一,房地产长效机制实施后,房价波动幅度明显缩小,并趋于均衡房价水平;

样本分组后,对照组的税收依赖度较为平稳,而实验组的税收依赖度变化幅度较大。第二,整个期间内,房价偏离度与税收依赖度表现出显著的相关性,相关系数为0.229;

分组来看,对照组内两者的相关性并不顯著,而实验组非常显著,相关系数为0.210;

分期来看,长效机制实施前,实验组内两者的相关性不显著,实施后则非常显著,相关系数为0.716。这与本文的假设1和1-1基本一致,即长效机制实施后,房地产税收依赖度高的地方政府,由于不愿意执行中央政府的房地产政策,从而导致房价波动更为显著。

(二)长效机制实施对房价波动的影响

本文使用模型(9)估计长效机制实施是否以及如何影响房价波动,结果如表5所示。首先,地方政府对房地产的税收依赖程度各不相同,鉴于此,构建长效机制(0-1虚拟变量)与税收依赖度(连续型变量)的交互项,并使用连续型DID进行估计。列(1)~(4)为没有划分实验组和对照组的估计结果。表5中列(1)仅控制时间和个体固定效应,且标准误聚类到城市,交互项项系数显著为正,列(2)~(4)分别进一步控制宏观经济变量、房地产市场变量以及两者都控制后,交互项仍为正,但显著性降低且估计系数变小。其次,以税收依赖度划分实验组和对照组,并构建其与长效机制变量的交互项。结果显示,在未分组的基础上,交互项系数仍然为正,虽然系数值大小有所降低,但显著性明显提升。在所有变量均控制的列(8)情形下,交互项系数在5%的显著性水平下为0.018。

估计结果显示,与对照组相比,长效机制使房地产税收依赖度高的实验组的房价发生了更大幅度的正向偏离。考虑到长效机制实施前,房价普遍负向偏离均衡水平,因此,正的系数值表明长效机制发挥了稳定房价的作用。但这并不能完全支持假设1-1,还需要考虑房地产长效机制对实验组的动态效应。

(三)动态效应检验

为检验长效机制在长期内对实验组房价波动的影响,同时验证模型使用的合理性,以及克服潜在遗漏变量和互为因果关系的影响,本文进行了动态效应检验。理论上,如果存在遗漏变量,那么长效机制对房价波动的影响不会显著;

如果长效机制与房价波动互为因果关系,那么实验组和对照组的房价波动会在长效机制实施前表现出显著差异。鉴于此,本文以2016年为界,前后各取4年、5年数据,分别构建长效机制实施时点变量进行考察,估计模型如式(13)所示:

其中,Before 、Current 和After 分别表示长效机制实施之前、当年和之后各年的虚拟变量(当年取值为1,否则取0),并与房地产税收依赖度exe 构成交互项。

模型(13)估计结果表明,长效机制实施之前,交互项系数虽然逐渐下降,但不显著,表明实验组与对照组的房价波动并无显著差异。从图3可以看出,长效机制实施之后,交互项系数在前两年内大幅提高,并变得显著,虽然其后两年有所下降,但最后一年又大幅提升,并且后四年的系数都至少在5%水平上显著。说明长效机制实施对实验组(即税收依赖度高的城市)房价正向偏离的提升效应显著且具有持续性,因此,动态效应检验在表5列(8)估计结果的基础上,验证了假设1-1。此外,交乘项系数仅在长效机制实施之后显著,验证了本文强度DID模型的合理性,也表明本文结论不受遗漏变量和互为因果问题的影响。

(四)稳健性检验

除上述动态效应检验外,本文还进行了以下安慰剂检验:

第一,剂量效应检验。在基准回归中,本文按照房地产税收依赖度的大小平均划分为对照组和实验组。为避免分组方式可能造成的估计偏差,参考刘海明和曹廷求(2018)[43]、李建军和吴懿(2021)[30]的做法,在保证分组样本数量的要求下,分别将房地产税收依赖度大于40、60、70分位数的样本作为实验组(取值为1),小于相应分位数的样本作为对照组,按照表5列(8)的设定进行回归。结果显示交互项系数均显著为正,表明本文结论是稳健的。

第二,更换样本检验。房地产长效机制的实施不仅在城市层面对房价波动产生影响,同样会发生在省际层面。本文借鉴胡成春和陈迅(2019)[44]的研究,将35个大中城市的城市面板数据替换为30个省、市、自治区的面板数据,同样按照表5列(8)的设定进行回归,结果表明本文研究结论没有受到明显影响。

第三,更换被解释变量。本文使用剔除了均衡趋势影响的房价偏离程度来考察长效机制的影响,为进一步验证上述结论是否存在时间趋势的影响,在更换样本的基础上,使用房价增长率作为被解释变量,并控制时间固定效应,再次进行检验,发现与原有估计结果基本一致。

第四,外生冲击检验。本文考察了长效机制对房价波动的影响,并控制了房地产短期调控政策,但未考虑2020-2021年间新冠疫情的影响。新冠疫情的爆发及其常态化防控,在一定程度上可能会对房地产开发和消费造成影响,并可能影响房价预期,从而改变房价波动的状态。基于此,在原有设定的基础上,本文加入疫情虚拟变量(2020、2021年取值为1)再次回归,发现交互项系数仍显著为正,表明本文结论未发生改变。

上述检验虽然不能为验证本文假设1-1提供直接证据,但在一定程度上说明了本文基本结论的可靠性。

(五)长效机制稳定房价的机制与路径分析

根据假设2和2-1,长效机制影响房价波动的机制在于,通过地方政府对长效机制的执行程度以及宏观经济和房地产市场环境,政策不确定性导致房价波动;

而长效机制影响房价波动的路径在于政策不确定性改变了供需双方对未来房价的预期,从而推动房价波动。因此,本部分使用模型(10)检验长效机制影响房价的机制,使用模型(11)和(12)检验长效机制影响房价的路径。

本文采用动态面板系统GMM方法进行参数估计。与OLS等传统方法不同,GMM方法不需要随机误差项的准确分布信息,并允许误差项存在异方差和序列相关。另外,与差分GMM相比,系统GMM方法更为有效,但要求所有工具变量都通过Hansen过度识别约束检验。表6报告了长效机制影响房价的机制与路径的估计结果,为检验模型稳健性,本文同时报告了模型(10)的混合OLS和固定效应模型估计结果作为补充。

表6列(1)~(3)显示了长效机制对房价的影响机制的估计结果,其中,GMM模型估计的房价偏离率一阶滞后项系数介于OLS和FE估计系数之间,并且估计结果通过了AR(2)和Hansen检验,表明GMM方法是有效的。估计结果显示,政策不确定性系数为0.084,显著为正,这意味着政策不确定性越高,房价波动越大;

政策不确定性与长效机制和房地产税收依赖度的交互项系数显著为正,为0.165,大于政策不确定性系数,意味着长效机制下,房地产税收依赖度正向提升了政策不确定性对实验组城市房价波动的影响。上述结论验证了本文的理论假设2-1。进一步观察宏观经济变量和房地产市场变量与政策不确定性的交互项系数,可以发现,大部分变量在1%和5%水平下显著,并且与未加入政策不确定性的系数符号一致,表明政策不确定性对于宏观经济和房地产市场对房价的影响效应为正。该结果支持了本文的理论假设2。

本文假设政策不确定性是通过改变供需双方的房价预期,从而推动了房价波动。为验证这一路径是否成立,本文首先以模型(11)進行估计,以房价预期作为被解释变量,以政策不确定性以及与长效机制和税收依赖度的交互项作为解释变量。列(4)结果显示,这两个变量的系数均显著为正,也就是说,政策不确定性越高,供需双方对未来房价的预期也越高,并且长效机制下,房地产税收依赖度正向促进了这一影响。同时注意到,长效机制与税收依赖度的交互项系数显著为负,也就是说,以房地产税收依赖度表征的地方政府执行强度对房价预期产生了明显的负向影响,这一结论进一步支持了研究假设2-1。然后,使用模型(12)进行估计,以房价预期为解释变量,以房价为被解释变量。列(5)结果显示,房价预期的系数显著为正,意味着房价预期越高的城市,实际房价也越高。结合列(4)的结论,政策不确定性通过房价预期影响房价的路径是成立的。另外,其他变量的系数与列(4)一致,同时,列(4)和(5)中政策不确定性与宏观经济和房地产市场变量的交互项系数与列(3)的系数基本一致,进一步验证了上述结论的可靠性。

六、结论与启示

房地产长效机制实施至今,虽然已有大量文献探讨了如何构建与完善长效机制,但长效机制是否稳定了中国房价,长效机制对房价的影响机制如何,以及通过什么路径影响房价,目前鲜有文献进行研究。通过构建中央政府与地方政府的多任务委托代理模型和基于预期的供需模型,本文从理论上提出两个方面的假设,一是房地产长效机制下,房地产税收依赖程度的高低,会影响地方政府在房地产部门的资源配置,从而影响房价波动;

二是预期是影响房价的重要路径,政策不确定性通过宏观经济和房地产市场,以及地方政府的房地产税收依赖程度,对房价预期进而对房价波动产生影响。

本文以中央政府推出房地产长效机制为自然实验,采用RDiT模型和强度DID模型考察长效机制对房价波动的影响。实证结果验证了本文的理论假设。从短期来看,房地产长效机制不仅使负向偏离均衡的房价在短期内回归到均衡水平,也使房价波动幅度大幅减小。从动态来看,长效机制对房价的正向提升作用显著且具有持续性。从区域来看,长效机制对中西部城市的影响更为显著,而对东部一二线城市的影响并不明显。进一步考察长效机制对房价的影响机制与路径,可以发现:其一,房地产长效机制下,政策不确定性是推动房价波动的显著力量,而地方政府对房地产税收的依赖程度正向促进了其对房价的影响,相对而言,房地产税收依赖度越高,长效机制对房价的影响越为显著;

其二,政策不确定性的存在,使预期成为影响房价的重要路径,地方政府的政策执行强度对供需双方的房价预期具有明显的负向影响,而政策不确定性通过影响供需双方的房价预期对房价起着显著的正向促进作用。

回到本文的问题:房地产长效机制稳定房价了吗?本文研究表明,长效机制对负向失衡的房价回归均衡水平,并缩小其波动幅度起到了积极有效的作用。但在长期内,长效机制的这一影响可能使未来房价产生泡沫风险,而不确定的政策环境和地方政府对房地产税收的依赖会强化这一趋势。因此,对于今后的房地产长效机制建设,本文提出以下几点建议。第一,虽然长效机制的建设不是一蹴而就的,但房地产市场的健康与稳定需要实质性的基础制度体系,中央政府应全面评估各个组成制度的重要程度和实施难度,分梯次稳步构建。根据中央政府“房住不炒”的定位,应首先构建长期稳定的货币政策和房地产金融政策,以支持城镇居民刚性需求和改善性需求为政策基本目标,从源头上消除导致房价大幅波动的投机成分,从而达到稳定房价预期的目的。第二,长效机制对房价的影响路径主要在于预期,而当前长效机制的具体制度建设大都处于试点和扩大试点阶段。因此,为实现持续稳定的房价预期,在构建长效机制的同时,需要继续维持一定限度的房地产短期调控。在经济下行压力下,短期调控应着力于稳定房地产市场供给端,通过金融、信贷、行政等政策措施,对房地产开发商和中介进行约束与监督,促进市场供给秩序的平稳过渡。第三,降低政策环境的不确定性,在中央政府对地方政府的考核目标上,从经济增长考核逐步转向更为综合的经济、社会和环境考核,放弃“锦标赛式”的GDP增长速度竞争,重新划分中央政府与地方政府的财权比例,或者通过转移支付等手段给予地方政府更多的财政支配权,从而逐步降低地方政府对房地产税收的依赖程度。

注释:

① 2003年国务院发布《关于促进房地产市场持续健康发展的通知》,正式开启了对房价的调控,截至2021年,政府工作报告和中央经济工作会议公报中涉及房价调控目标的表述,大都为“促进房地产业持续健康发展”等类似的陈述,表明中央政府房价调控的初衷是在长期内稳房价。

② 2006年4月建设部住宅与房地产业司司长沈建忠提出,“要在总结经验的基础上,加强对深化城镇住房制度改革和实施房地产市场调控的长效机制研究”。2007年沈建忠再次表示,调控政策将更加注重于落实,解决执行率问题,更加注重长效机制的建设,从制度机制上保证健康的发展。

③ 根据国家统计局的区域分类说明,在35个大中城市中,北京、天津、石家庄、沈阳、大连、上海、南京、杭州、宁波、福州、厦门、济南、青岛、广州、深圳、海口等16个城市归入东部,太原、长春、哈尔滨、合肥、南昌、郑州、武汉、长沙等8个城市归入中部,其他11个城市归入西部。

④ 一二三线城市是按照综合实力对城市的分类,根据国家统计局的划分,35个大中城市中,北京、上海、广州和深圳为一线城市,其他31个城市为二线城市。

⑤ 分组后,每个分组的样本量较小,使用OLS和2SLS估计会产生更大的偏误,因此选择使用RDiT估计。

参考文献:

[1] 陈小亮,李三希,陈彦斌.地方政府激励机制重构与房价调控长效机制建设[J].中国工业经济,2018(11):79-97.

[2] 王来福.预期、不可置信的承诺与政策失效——来自房地产业的实证检验[J].财经问题研究,2008(9):56-62.

[3] 韩蓓,蒋东升.房地产调控政策的有效性分析——基于动态一致性[J].经济与管理研究,2011(4):22-31.

[4] 朱国钟,颜色.住房市场调控新政能够实现“居者有其屋”吗——一个动态一般均衡的利率分析[J].经济学(季刊),2013(1):103-125.

[5] 邓柏峻,李仲飞,张浩.限购政策对房价的调控有效吗[J].统计研究,2014(11):50-57.

[6] 韩永辉,张佐敏,邹建华.房地产“限购令”的调控机制与政策反思——基于单中心双环城市模型的分析[J].经济理论与经济管理,2016(7):16-28.

[7] 王频,侯成琪.预期冲击、房价波动与经济波动[J].经济研究,2017(4):48-63.

[8] 陈小亮.构建房地产长效机制的对策探析:基于“长效”的视角[J].人文杂志,2018(8):33-41.

[9] 周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7):36-50.

[10] 曹广忠,袁飞,陶然.土地财政、产业结构演变与税收超常规增长——中国“税收增长之谜”的一个分析视角[J].中国工业经济,2007(12):13-21.

[11] 易宪容“. 房地产化”经济的转型和房地产长效机制的确立[J].探索与争鸣,2017(8):108-114.

[12] 刘中显,荣晨.房地产市场调控长效机制的建立与完善[J].宏观经济研究,2017(12):92-105+128.

[13] 叶剑平,李嘉“. 住房-土地-财税-金融”四位一体房地产调控长效机制构建研究[J].中国软科学,2018(12):67-86.

[14] 谢启秦.房地产利益相关者的行动逻辑及其政策产出[J].公共管理与政策评论,2021(3):134-143.

[15] 王京滨,夏贝贝.中国房地产改革40年:市场与政策[J].宏观经济研究,2019(10):25-34+168.

[16] 黄燕芬,张超“. 十二五”规划以来我国房地产调控的政策分析[J].价格理论与实践,2017(4):25-28.

[17] 陈彦斌.房地产调控关键在于重构激励机制[J].财经,2017(20):108-109.

[18] HOLMSTROM B,MILGROM P. Multitask Principal-Agent Analyses:Incentive Contracts,Asset Ownership and Job Design[J].The Journal of Law,Economics & Organization,1991(7):24-52.

[19] 尹振东.垂直管理与属地管理:行政管理体制的选择[J].经济研究,2011(4):41-54.

[20] 皮建才,殷军,周愚.新形势下中国地方官员的治理效应研究[J].经济研究,2014(10):89-101.

[21] HORT K. The Determinants of Urban House Price Fluctuations in Sweden 1968-1994[J]. Journal of Housing Economics,1998(2):93-120.

[22] CAPOZZA D R,HENDERSHOTT P H,MACK C,et al. Determinants of Real House Price Dynamics[R]. NBER Work?ing Papers,2002.

[23] 安辉,王瑞东.我国房地产价格影响因素的实证研究[J].财经科学,2013(3):115-124.

[24] PASTOR L,PIETRO V. Political Uncertainty and Risk Premia[R]. NBER Working Paper,2011.

[25] BLOOM N. The Impact of Uncertainty Shocks[J]. Econometrica,2009,77(3):623-685.

[26] BAKER S R,BLOOM N,DAVIS S J. Policy Uncertainty:A New Indicator[D].Centre Piece-The Magazine for Economic Perfor?mance 362,Centre for Economic Performance,2012.

[27] BAKER S R,BLOOM N. Does Uncertainty Drive Business Cycles?Using Disasters as Natural Experiments[R]. NBER WorkingPaper,2011.

[28] 張浩,李仲飞,邓柏峻.政策不确定、宏观冲击与房价波动——基于LSTVAR模型的实证分析[J].金融研究,2015(10):32-47.

[29] CHEN S X. Effect of Fiscal Squeeze on Tax Enforcement:Evidence from a Natural Experiment in China[J]. Journal of Public Eco?nomics,2017,147(1):62-76.

[30] 李建军,吴懿.税收分成、财政激励与制造业企业活力[J].财贸经济,2021(9):5-19.

[31] 陈晨,傅勇.中国高房价的决定:基本面与泡沫分解——基于面板数据的实证研究(1999-2009)[J].世界经济文汇,2013(2):50-66.

[32] 况伟大.预期、投机与中国城市房价波动[J].经济研究,2010(10):67-77.

[33] 高波,王文莉,李祥.预期、收入差距与中国城市房价租金“剪刀差”之谜[J].经济研究,2013(6):100-112+126.

[34] 王先柱,杨义武.差异化预期、政策调控与房价波动——基于中国35个大中城市的实证研究[J].财经研究,2015(12):51-61+71.

[35] 贾生华,李航.房地产调控政策真的有效吗?——调控政策对预期与房价关系的调节效应研究[J].华东经济管理,2013(11):82-87.

[36] 赵奉军,骆祖春.经济政策不确定性与房地产投资[J].现代经济探讨,2019(11):13-20.

[37] BAKER S R,BLOOM N,DAVIS S J. Measuring Economic Policy Uncertainty[J]. Quarterly Journal of Economics,2016,131(4):1593-1636.

[38] HUANG Y,PAUL L. Measuring Economic Policy Uncertainty in China[J]. China Economic Review,2020,59(2):1-18.

[39] Hausman C,Rapson D S. Regression Discontinuity in Time:Considerations for Empirical Applications[R]. NBER Work?ing Paper,2018.

[40] LIN,X.,LV,P. Spatial Correlation and Influencing Factors of Housing Price in Beijing- Tianjin- Hebei Urban Agglomeration Based on Spatial Durbin Model[J].Inquiry into Economic Issues,2021(1):79-90.

[41] VIG V. Access to Collateral and Corporate Debt Structure:Evidence from a Natural Experiment[J]. Journal of Finance,2013,68(3):881-928.

[42] 钱雪松,方胜.担保物权制度改革影响了民营企业负债融资吗?[J].经济研究,2017(5):146-160.

[43] 刘海明,曹廷求.续贷限制对微观企业的经济效应研究[J].经济研究,2018(4):108-121.

[44] 胡成春,陈迅.经济政策不确定性、房地产市场与宏观经济波动[J].经济问题探索,2019(8):26-35.

(责任编辑:彭晶晶)

猜你喜欢预期分析师一致预期股市动态分析(2016年24期)2017-01-07分析师一致预期股市动态分析(2016年23期)2016-12-27分析师一致预期股市动态分析(2016年14期)2016-10-18分析师一致预期股市动态分析(2016年16期)2016-10-18分析师一致预期股市动态分析(2016年12期)2016-10-13分析师一致预期股市动态分析(2016年18期)2016-10-11分析师一致预期股市动态分析(2016年9期)2016-09-30分析师一致预期股市动态分析(2016年7期)2016-09-29分析师一致预期股市动态分析(2016年6期)2016-09-29分析师一致预期股市动态分析(2016年4期)2016-09-29